电竞博彩平台

胡根华副教授在《The North American Journal of Economics and Finance》上发表我国原油期货市场波动预测的最新研究成果。该期刊是经济学和商业与金融学领域的国际知名期刊,2023-2024年最新影响因子3.8,在WOS期刊分区中为SSCI一区期刊,金融学领域排名38/233,经济学领域排名84/600,在ABS二类期刊、ABDC国际期刊排名B类。电竞博彩平台

胡根华副教授为第一作者,我校为第一单位,通讯作者为电竞博彩平台

朱婷婷副教授。

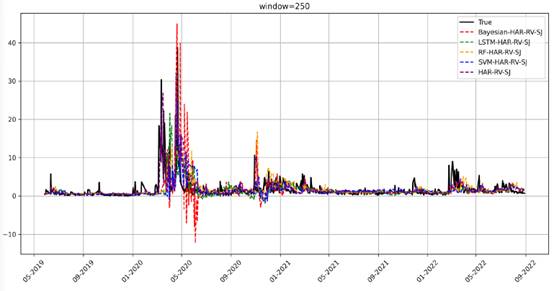

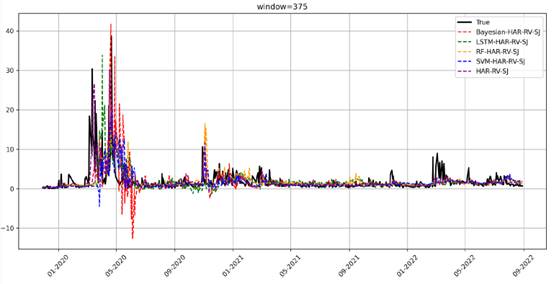

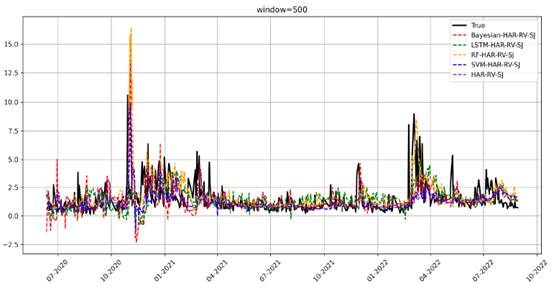

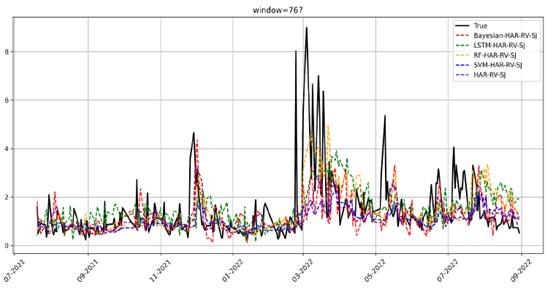

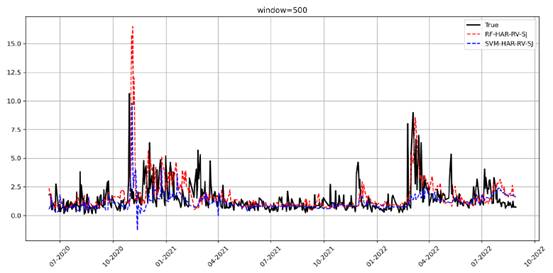

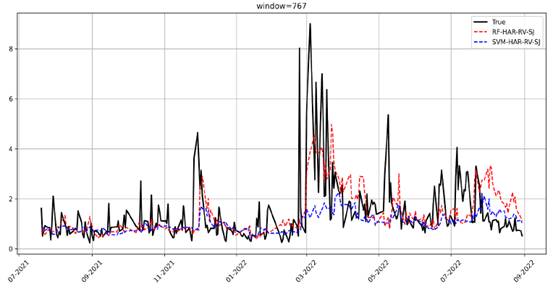

原油期货对全球经济稳定至关重要,其波动性影响着全球金融市场。预测中国新兴原油期货市场的波动性面临严峻挑战,尤其是在新冠肺炎疫情和地缘政治等市场压力事件期间。本研究将机器学习与计量经济学方法相结合,构建了混合ML-HAR-RV模型,以提高预测准确性和经济可解释性,揭示了我国原油期货市场发生了明显的跳跃行为,其对市场冲击的反应呈现非对称性,尤其是包含有符号跳跃的HAR-RV模型显著提高了的预测性能。

(不同窗口下几类混合模型的预测比较图)

(在两个最优窗口两类最优模型的预测比较图)

这些发现,深化了对新兴原油期货市场波动性的理解,为风险管理和政策设计提供了可操作的见解。此外,该研究为在外部冲击下大宗商品市场波动率建模方面提供了一种可扩展的方法,有助于更广泛的金融建模和经济战略。(撰稿:胡根华、陈梦 审核:毕春霞、周世军)

论文链接://doi.org/10.1016/j.najef.2025.102428